Konsekwencje niezłożenia sprawozdania finansowego w KRS

Kto ma obowiązek składać sprawozdania finansowe w KRS

Sprawozdanie finansowe jest dokumentem prezentującym podstawowe informacje o działalności przedsiębiorstwa w aspekcie finansowym za okres roczny. Określany jako „dzień bilansowy” to dzień, w którym sporządza się to sprawozdanie. Jeśli rok obrotowy przedsiębiorstwa pokrywa się z rokiem kalendarzowym, to dzień bilansowy przypada na 31 grudnia.

Obowiązek przygotowania sprawozdań finansowych dotyczy:

- Firm, które są zobowiązane do prowadzenia ksiąg rachunkowych zgodnie z ustawą o rachunkowości, na przykład ze względu na wielkość przychodów lub status prawny.

- Firm, które dobrowolnie wybrały prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości.

Obowiązek ten dotyczy różnych rodzajów firm, w tym spółek kapitałowych (np. spółki z ograniczoną odpowiedzialnością), spółek osobowych (np. spółki jawne) oraz osób fizycznych prowadzących jednoosobową działalność gospodarczą zarejestrowaną w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Sposób prowadzenia działalności gospodarczej nie ma znaczenia; istotna jest metoda ewidencjonowania przychodów i kosztów stosowana w firmie.

Spółki jawne lub spółki partnerskie nie są zobowiązane do tworzenia sprawozdania finansowego, jeśli ich przychody są mniejsze niż równowartość 2 mln euro rocznie

W takim przypadku składają w Krajowym Rejestrze Sądowym oświadczenie o braku obowiązku sporządzenia i dostarczenia rocznego sprawozdania finansowego. Termin na to wynosi 6 miesięcy od zakończenia roku obrotowego.

To oświadczenie jest zgłaszane w sposób elektroniczny za pośrednictwem Repozytorium Dokumentów Finansowych. Możesz korzystać z tej usługi nawet jeśli rejestracja spółki odbyła się tradycyjnie, a nie w systemie S24.

Wysłanie takiej deklaracji za pośrednictwem Repozytorium Dokumentów Finansowych zwalnia cię od potrzeby złożenia płatnego wniosku o wpis do sekcji 3 rejestru przedsiębiorców, dotyczącego braku wymogu stworzenia rocznego sprawozdania finansowego, na portalu S24.

Do złożenia oświadczenia konieczne jest posiadanie podpisu kwalifikowanego lub Profilu Zaufanego od co najmniej jednej osoby mającej prawo do reprezentowania podmiotu. Aby to wykonać, musisz posiadać konto w elektronicznym systemie Ministerstwa Sprawiedliwości.

Jaki jest termin do złożenia sprawozdania finansowego w KRS

Przedsiębiorstwa zarejestrowane w Krajowym Rejestrze Sądowym mają trzy miesiące na przygotowanie sprawozdania finansowego od dnia, który jest dniem bilansowym. Jeśli rok obrotowy jest zgodny z rokiem kalendarzowym, to ostateczny termin sporządzenia sprawozdania mija 31 marca.

Następnie, odpowiednie instytucje w firmie, takie jak walne zgromadzenie wspólników lub wszyscy wspólnicy, zatwierdzają to sprawozdanie. W przypadku jednoosobowej działalności gospodarczej, właściciel również musi je zaakceptować.

Roczny raport finansowy powinien być zatwierdzony nie później niż w ciągu sześciu miesięcy od dnia bilansowego, czyli do 30 czerwca, jeśli rok obrotowy jest zgodny z rokiem kalendarzowym.

Niezłożenie sprawozdania finansowego a odpowiedzialność karna

Za niezłożenie sprawozdania finansowego grozi m.in.:

- grzywna nałożona na kierownika jednostki (np. członka zarządu) od 10 do 720 stawek dziennych

- kara ograniczenia wolności kierownika jednostki (np. członka zarządu) od miesiąca do 2 lat

- postępowanie przymuszające

- rozwiązanie spółki i wykreślenie z KRS

- ustanowienie kuratora.

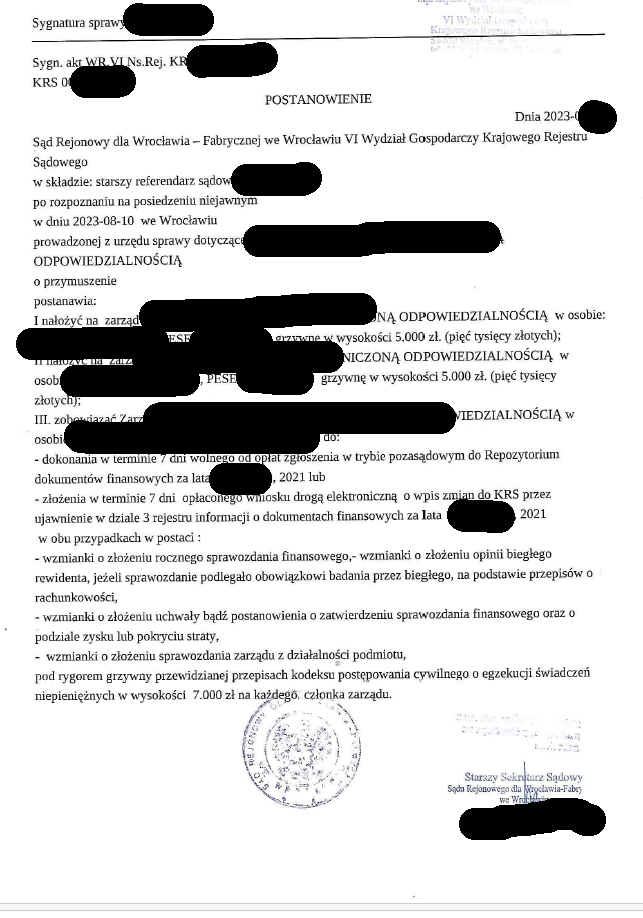

Spółki, które nie złożą sprawozdania, są wzywane przez KRS do jego złożenia w ciągu 7 dni od otrzymania powiadomienia pod groźbą kary lub rozwiązania spółki (jest to tzw. tryb przymuszający).

Jeżeli pomimo wezwania KRS, nie złożono rocznych sprawozdań finansowych za 2 kolejne lata obrotowe, sąd z urzędu orzeka o rozwiązaniu podmiotu wpisanego do KRS bez przeprowadzania postępowania likwidacyjnego. Możliwe jest również ustanowienie kuratora przez sąd, który będzie prowadził sprawy firmy.

Odpowiedzialność z przepisu art. 77 i 79 ustawy o rachunkowości

Zgodnie z przepisem art. 77 ustawy z dnia 29 września 1994 r. o rachunkowości kto wbrew przepisom ustawy dopuszcza do:

- nieprowadzenia ksiąg rachunkowych, prowadzenia ich wbrew przepisom ustawy lub podawania w tych księgach nierzetelnych danych,

- niesporządzenia sprawozdania finansowego, skonsolidowanego sprawozdania finansowego, sprawozdania z działalności, sprawozdania z działalności grupy kapitałowej, sprawozdania z płatności na rzecz administracji publicznej, skonsolidowanego sprawozdania z płatności na rzecz administracji publicznej, sporządzenia ich niezgodnie z przepisami ustawy lub zawarcia w tych sprawozdaniach nierzetelnych danych

– podlega grzywnie lub karze pozbawienia wolności do lat 2, albo obu tym karom łącznie.

Przepis art. 79 ustawy o rachunkowości reguluje kwestie odpowiedzialności związanej z naruszeniem przepisów prawa dotyczących obrotu gospodarczego, które chronią właściwy charakter transakcji gospodarczych.

W tym przepisie wskazane są konkretne przestępstwa przeciwko informacji gospodarczej, które są zabronione. Są to m.in.:

- Nieprzesłanie sprawozdania finansowego do badania przez biegłego rewidenta.

- Nieprawidłowe wywiązanie się z obowiązków związanych z działaniami podjętymi przez biegłego rewidenta.

- Niezgłoszenie sprawozdania finansowego do publikacji.

- Niezłożenie wymaganych sprawozdań w odpowiednim rejestrze sądowym.

- Niewprowadzenie wymaganych dokumentów na stronie internetowej.

- Nieprawidłowe przekazanie sprawozdania finansowego i innych dokumentów.

- Wykonywanie nieuprawnionej działalności gospodarczej w zakresie usługowego prowadzenia ksiąg rachunkowych.

- Nieprawidłowe postępowanie w związku z rozwiązaniem umowy o badanie sprawozdania finansowego.

- Podpisanie umowy z firmą audytorską na okres krótszy niż 2 lata w sprawie badania ustawowego.

- Użycie niedozwolonych klauzul umownych.

Wszystkie te czyny stanowią naruszenia przepisów ustawy o rachunkowości i są traktowane jako przestępstwa przeciwko informacji gospodarczej, co może prowadzić do odpowiedzialności karnej.

Postępowanie przymuszające KRS

Zgodnie z przepisami ustawy o Krajowym Rejestrze Sądowym, sąd rejestrowy wszczyna postępowanie przymuszające w dwóch sytuacjach.

Po pierwsze, jeśli stwierdzi się, że wniosek o rejestrację w Krajowym Rejestrze Sądowym lub wymagane dokumenty nie zostały złożone po upływie ustawowego terminu. W takim przypadku sąd rejestrowy wzywa odpowiednie strony do dostarczenia dokumentów (zarząd lub wspólników uprawnionych do reprezentacji spółki) i ustala dodatkowy siedmiodniowy termin na ich dostarczenie (zgodnie z artykułem 24 ust. 1 ustawy o KRS). To obejmuje obowiązek złożenia sprawozdań finansowych lub wniosków o wpis zmian, na przykład w przypadku zmiany składu zarządu spółki.

Dodatkowo, procedura przymusowa może być wszczęta, jeśli określona osoba prawna nie ma upoważnionego organu do jej reprezentacji lub w składzie tego organu występują braki uniemożliwiające jej działanie. W takim przypadku sąd rejestrowy może wyznaczyć odpowiedni termin, w którym strony zostaną wezwane do utworzenia lub wyboru takiego organu, lub do udowodnienia, że już istnieje lub że braki w jego składzie zostały naprawione (na mocy artykułu 24 ust. 1a ustawy o KRS).

Oba te wezwania są składane w formie postanowienia i mają charakter obligatoryjny, co oznacza, że sąd rejestrowy musi je zastosować pod rygorem nałożenia grzywny na odpowiednie strony.

Sąd rejestrowy nie podejmuje procedury przymusowej w pierwszym z tych przypadków, jeśli z dokumentów rejestrowych wynika, że nie przyniesie to wniosku o rejestrację lub wymaganych dokumentów. W takim przypadku postanowienie o odstąpieniu od procedury przymusowej zawiera uzasadnienie dla tej decyzji i nie wymaga doręczenia ani nie podlega odwołaniu.

Co do sankcji za niewykonanie obowiązków, jeśli strony nie spełnią ich w wyznaczonym terminie na podstawie wezwania sądowego, sąd może nałożyć na nie karę grzywny poprzez postanowienie. Ta grzywna jest obowiązkowa, co oznacza, że sąd nie ma możliwości odstąpienia od jej nałożenia ani wydłużenia terminu określonego w wezwaniu.

Kwota grzywny jest ustalana zgodnie z przepisami Kodeksu postępowania cywilnego dotyczącymi egzekucji świadczeń niepieniężnych. Obecnie może wynieść do 15 000,00 zł w jednym postanowieniu. Kolejna grzywna może być nałożona w razie dalszego niedopełnienia obowiązków. Ograniczenie do kwoty 15 000,00 zł przestaje obowiązywać, jeśli obowiązani dwukrotnie zignorują wezwanie. Całkowita suma nałożonych grzywien w ramach jednego postępowania nie może jednak przekroczyć łącznie miliona złotych.

Grzywna podlega egzekucji, więc może zostać wyegzekwowana przez komornika. W przypadku procedury przymusowej sąd nie może zastąpić grzywny aresztem, ponieważ przepisy ustawy o KRS wyłączają taką możliwość.

Jeśli sąd nałoży grzywnę, strony mają możliwość złożenia zażalenia lub skargi na postanowienie referendarza sądowego, w zależności od tego, kto podjął decyzję. Aby uniknąć konieczności zapłaty grzywny, strony muszą jednocześnie zaskarżyć postanowienie sądu lub referendarza sądowego oraz spełnić swoje obowiązki wynikające z wezwania sądu. W takim przypadku sąd umorzy postępowanie, co oznacza również umorzenie nałożonych grzywien. Jednak grzywny, które zostały już wyegzekwowane przed umorzeniem postępowania, nie podlegają zwrotowi.

Jeśli mimo wszystko strony nie spełnią swoich obowiązków, sąd rejestrowy może umorzyć postępowanie przymusowe, jeśli okoliczności wskazują, że nie doprowadzi ono do wykonania obowiązku. W przypadku umorzenia postępowania lub jego odstąpienia, sąd rejestrowy może ponownie wszcząć procedurę przymusową, jeśli pojawią się informacje, że sytuacja prawna lub faktyczna podmiotu uległa zmianie w sposób umożliwiający skuteczne prowadzenie procedury. Jeśli spółka osobowa nie wykonuje swoich obowiązków, sąd rejestrowy może, z ważnych powodów, rozwiązać ją i wyznaczyć likwidatora.

Jeżeli zostałeś wezwany do złożenia zaległego sprawozdania finansowego pod rygorem grzywny lub już taka grzywna została na ciebie nałożona, skontaktuj się niezwłocznie z kancelarii i umów spotkanie, a my zrobimy wszystko abyś uniknął negatywnych konsekwencji.

Najnowsze artykuły

Zgromadzenie wspólników spółki z ograniczoną odpowiedzialnością

18 sierpnia 2021

Stała obsługa prawna dla firmy – dlaczego warto?

27 lipca 2023

Zakładanie spółki przez internet

5 maja 2021